En esta publicación no solo encontrarás el concepto o definición de análisis financiero. También te mostraremos cómo hacer un análisis financiero de una empresa tanto de forma manual con la ayuda de una calculadora como de manera más automatizada con una plantilla gratuita en excel.

Índice

Análisis Financiero

Es una evaluación de la situación financiera de la empresa. Se basa en la información suministrada por los estados financieros para elaborar un diagnóstico, detectar las debilidades y fortalezas del negocio y/o identificar señales de alarma.

Para ello, se requiere entender el contenido de los estados financieros, la forma en que se clasifican las cuentas e interpretar la información que proveen esos estados financieros.

Por ejemplo, se analizan las utilidades, se establecen niveles de rentabilidad y su relación con la inversión.

Objetivos del Análisis Financiero de una Empresa

En el análisis financiero es importante definir con claridad el objetivo financiero de la empresa. Por tanto, deben responderse las siguientes preguntas:

- ¿Es necesario minimizar los costos?

- ¿Hay que aumentar las ventas?

- ¿Hay que maximizar las utilidades?

- ¿Deben racionalizarse los niveles de inversión?

- ¿Hay que obtener rentabilidad en el periodo?

- ¿Debe mejorarse la liquidez?

Todas estas inquietudes son válidas, pero requieren un análisis individual. El analista debe seleccionar entre ellas para obtener el objetivo financiero principal.

Por ejemplo, si el objetivo es aumentar las ventas, ¿como se lograría? Obsérvense algunas alternativas:

- Aumentar los precios: el efecto seria una disminución en el número de unidades vendidas.

- Disminuir los precios: el efecto seria un aumento en los niveles de venta, pero el ingreso podría ser igual.

Para direccionar los objetivos financieros se necesita contar con herramientas adecuadas, las cuales permiten realizar un seguimiento a la evolución de la empresa, con el fin de tomar la decisión correcta.

Los informes contables de las empresas, sobre los cuales se realiza el análisis financiero, incluyen gran cantidad de datos y se agrupan de acuerdo con la normatividad de cada país.

¿Cómo Leer Estados Financieros (EEFF)?

Los estados financieros presentan una serie de datos organizados que pueden analizarse para evaluar la situación financiera de una empresa, en un momento determinado.

Si se cuenta con estados financieros de diferentes años, es posible también analizar la evolución de la estructura y los resultados del negocio. ¿Cómo? Por un lado, mediante una lectura vertical para identificar la importancia relativa de cada una de las cuentas. Por otro lado, mediante una lectura horizontal para entender la dinámica de algunas cuentas que se consideran relevantes.

Los conceptos fundamentales para este análisis son:

- Lectura o análisis vertical.

- Lectura o análisis horizontal.

- Identificar las señales de peligro.

Si se inicia con el balance general, su información da una idea de la posición financiera de la empresa, los activos que posee y la forma como se han financiado.

Deben observarse inicialmente las cuentas principales para ver los cambios y tendencias, cuando se disponga de balances de varios periodos.

Estos estados permiten:

- Identificar la distribución de los recursos.

- Conocer la estructura operativa de la empresa.

- Determinar la forma como se han invertido los recursos.

- Identificar las principales cuentas del activo y la estructura financiera.

- Reconocer las fuentes de financiación utilizadas.

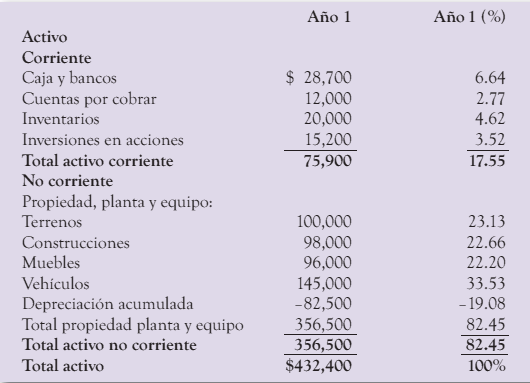

A continuación, se presentan el balance general y el estado de resultados comparativo (se comparan dos años) de una compañía comercializadora.

Al observar las cifras se identifican algunas variaciones importantes, pero no resulta muy práctico el análisis. Por esta razón, se recurre a dos recursos que facilitan la evaluación: el método de análisis o lectura vertical y el método de análisis o lectura horizontal.

Métodos de Análisis Financiero

Método de análisis o lectura vertical Establece la composición de cada uno de los elementos del balance general (activo, pasivo o patrimonio). Mediante el calculo de porcentajes de participación, se puede relacionar un tipo de activo como el corriente con el total de activos.

En el caso de la Compañía Comercial S.A., el disponible representa el 17.55% del total de activos. Así se analiza la participación de cada uno de los componentes frente al activo total.

Cálculo:

Aplicando este método de análisis al estado de resultados, la comparación de cada elemento se hace con respecto al total de ingresos operacionales. Al comparar los gastos administrativos de la misma empresa frente a los ingresos operacionales, estos representan el 21.9% del ingreso.

Cálculo:

Método de Análisis o Lectura Horizontal Determina la evolución de algunas cuentas, mediante el cálculo de los porcentajes de variación de un periodo a otro.

La Compañía Comercial S.A. contaba con un capital social de 40 millones. Como producto de una capitalización realizada para el año 2 por 60 millones, el nuevo capital es $100 millones. El incremento en esta cuenta es del 150%.

Cálculo:

Análisis Financiero Vertical

Este método identifica las cifras con mayor concentración de recursos del activo, del pasivo y del patrimonio, en el balance general; así mismo, las de ingresos y egresos en el estado de resultados. Lo anterior se da cuando se relacionan cada una de las cuentas de los estados financieros con una totalizadora, denominada cifra base. Por tanto, en el balance se enfrentan cada uno de los activos en forma individual con la cifra base llamada total de activos, y las cuentas de la estructura financiera (pasivo y patrimonio) contra la totalidad de las fuentes de financiación de la empresa.

En el estado de resultados esta comparación da una idea general sobre:

- Volumen y tendencia de las ventas.

- Participación del ingreso para atender gastos operacionales (administración y ventas), así como los gastos financieros.

- Ingreso efectivo generado por la actividad.

Esta metodología es importante porque no se requiere analizar cuenta por cuenta. Se centra la atención en las cuentas más significativas, definiendo la concentración de recursos, identificando fortalezas o conflictos y la aplicación real del objeto social de la empresa. Así se obtienen mayor claridad, conocimiento y herramientas para análisis futuros.

El análisis vertical permite conocer las estructuras del ente económico en dos aspectos: la estructura operativa y la estructura financiera.

Estructura Operativa

La estructura operativa es la medición de los recursos invertidos en una empresa, como activos líquidos (convertibles en efectivo a corto plazo) y otros activos inmovilizados (propiedad, planta y equipo). Es importante identificar que parte de los activos se dedican a la operación y cuales activos son de naturaleza financiera.

Para el análisis de la estructura operativa debe tenerse en cuenta:

- Concentración de recursos en capital de trabajo.

- Concentración de recursos inmovilizados.

- Participación de los activos dedicados a la operación.

- Participación de activos de naturaleza financiera.

Al aplicar estos conceptos en la Compañia Comercial S.A., el análisis de la estructura operativa podría iniciarse identificando de forma preliminar la liquidez de las inversiones realizadas.

El 17.5% del activo es convertible en efectivo a corto plazo (activo corriente) y el restante 82.45% tiene un carácter a largo plazo.

Como se trata de una compañía dedicada a la comercialización, no es normal encontrar esa distribución. Se esperaría que la mayor cantidad de recursos se dedique a los inventarios y la cartera.

Cálculo:

Por otra parte, es útil clasificar los activos por su naturaleza operativa (inventarios, cuentas por cobrar, propiedad planta y equipo) y por su naturaleza financiera (disponible e inversiones temporales), para establecer en qué proporción los recursos invertidos se dedican a la operación. Al depurar el análisis, se considera parte del disponible un activo operativo, en la medida en que la empresa requiera unos niveles mínimos de efectivo para operar. La Compañía Comercial tiene el 89.8% de activos operativos y la parte restante es financiera.

Finalmente, una parte del activo operativo es de carácter rotativo porque continuamente genera ingreso, pero también lo consume (capital de trabajo operativo). Otra parte se mantiene “inmovilizada en el negocio”, principalmente como propiedad, planta y equipo.

Por cada cien pesos invertidos en el negocio, $17.6 forman parte del capital de trabajo operativo. Son principalmente inventarios y cartera, cifra que muestra un comportamiento incoherente con la naturaleza del negocio.

Obsérvese la composición del activo con mas detalle.

Estructura Financiera

La estructura financiera de una empresa se determina por la manera como consigue los recursos necesarios para su operación.

Se pueden tomar decisiones de financiación, con alternativas a corto y a largo plazo, o alternativas de deuda o recursos con los accionistas.

Al considerar el tiempo en la estructura financiera, se tienen dos tipos de financiación: la financiación corriente que se constituye por la deuda exigible a corto plazo; la financiación a largo plazo que define la estructura de capital de la empresa.

La financiación con endeudamiento a largo plazo, los aportes patrimoniales y utilidades retenidas dan un carácter de mayor estabilidad.

Para analizar la estructura financiera deben contemplarse los siguientes aspectos:

- Determinar cuales son las fuentes de financiación.

- Conocer los niveles de endeudamiento operativo a corto y/o a largo

- Identificar los niveles de capitalización.

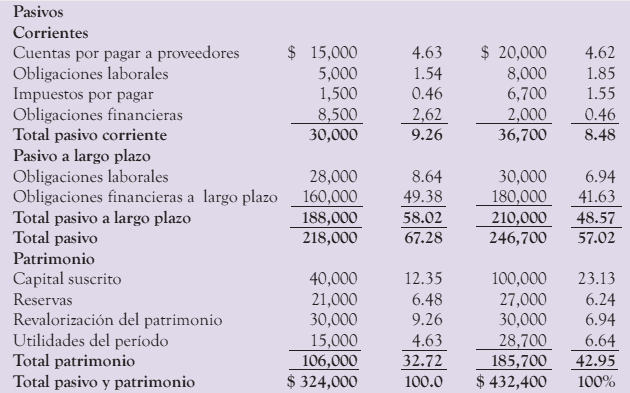

La Compañía Comercial S.A. financia su actividad en un porcentaje importante, con recursos propios; el 42,95% del total de la financiación proviene del patrimonio y el 57,05% de recursos de terceros, como se observa a continuación:

Fórmula:

Así como se analizó la estructura operativa, puede evaluarse la estructura financiera. Si se considera el plazo en que son exigibles las obligaciones, el endeudamiento puede ser corriente o a largo plazo. En es te caso, del 57.05% de pasivos, 8.48% corresponde a pasivos exigibles a corto plazo (corrientes) y el 48.57% restante a largo plazo.

Fórmula:

Puede establecerse qué proporción del pasivo es operativo e identificar el pasivo financiero. El primero es una fuente de financiación con carácter permanente, aunque sea a corto plazo, (proveedores, cuentas por pagar, impuestos por pagar y obligaciones laborales).

Fórmula:

Obsérvese la composición de las fuentes de financiación.

Análisis de la distribución del ingreso (lectura vertical del estado de resultados).

El análisis indica que por cada cien pesos de ingresos operacionales en el año 2XX2, $46.55 corresponden al costo de las mercancías vendidas. Esto produce una utilidad bruta de $53.45, de los cuales se destinan $21.91 a gastos de administración y $14.38 a gastos de ventas. Después de cubrir todos los gastos operacionales, queda una utilidad operacional de $17.17, así como $7.86 de utilidad neta.

Análisis Financiero Horizontal

Consiste en evaluar la evolución de una variable en diferentes periodos, estableciendo comparaciones entre esa variable y otras que tienen relación directa. Se necesitan dos o mas estados financieros de periodos diferentes, a fin de centrar la atención en los cambios más significativos.

Mediante este método de análisis se entienden diferentes aspectos; por ejemplo, si el ingreso por ventas es la conjugación de las unidades producidas con eficiencia del atea de producción o sin esta; la estrategia del equipo comercial en la fijación de precios; los esquemas de distribución y un área administrativa que establece el control sobre todos los procesos. El resultado de las ventas, por ejemplo, no puede evaluarse sin establecerse una relación con el costo de ventas y con los gastos de administración y de ventas.

Señales de Peligro

Al analizar los estados financieros, es posible detectar cambios o comportamientos fuera de lo común, o situaciones ilógicas. Estos eventos se interpretan como señales de peligro o de alerta, que deben verificarse para evaluar si realmente implican algún riesgo o tienen una justificación aceptable. En especial, si la información tiene como finalidad la toma de decisiones.

Algunas de estas señales de peligro se dan por crecimientos o disminuciones exageradas en algunas cuentas sin explicación evidente. Por ejemplo:

- Disminución en las ventas.

- Disminución de las utilidades.

- Crecimiento en las cuentas por cobrar superior al crecimiento de las ventas.

- Aumento en el nivel de endeudamiento.

- Disminución en la rotación de inventarios.

- Ingresos no operacionales elevados.

- Comportamiento irregular en la composición del costo de producción.

Análisis Financiero en Excel

Modelo de análisis financiero en excel. También tienes la opción de descargar la plantilla gratis. Incluye las fórmulas de los ratios o indicadores financieros.